|

Увага!!! Наш сайт переїхав на новий домен!робота даного сайту більше не підтримується, він буде видалений незабаром Середа, 01.07.2026, 16:21

|

|

Меню сайту

Категорії розділу

Наше опитування

Статистика

Онлайн всього: 1

Гостей: 1

Користувачів: 0

Інтернет-посиланя

Пошук

Каталог статей

| Головна » Статті » РДА інформує » Фінансове управління РДА - бюджетний запит на 2012 рік та інструкція з його підготовки |

Бюджетний запит на 2012 рік

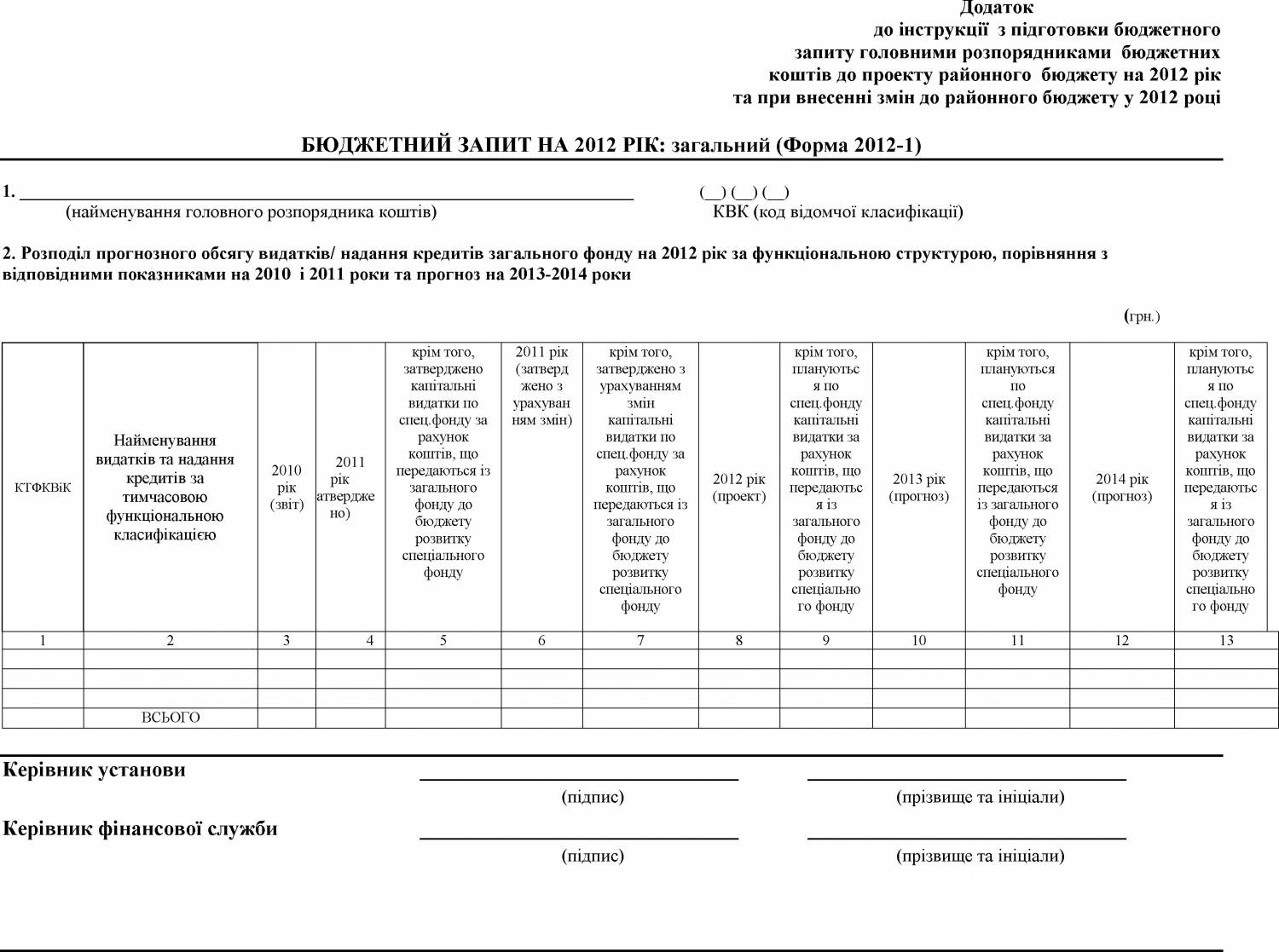

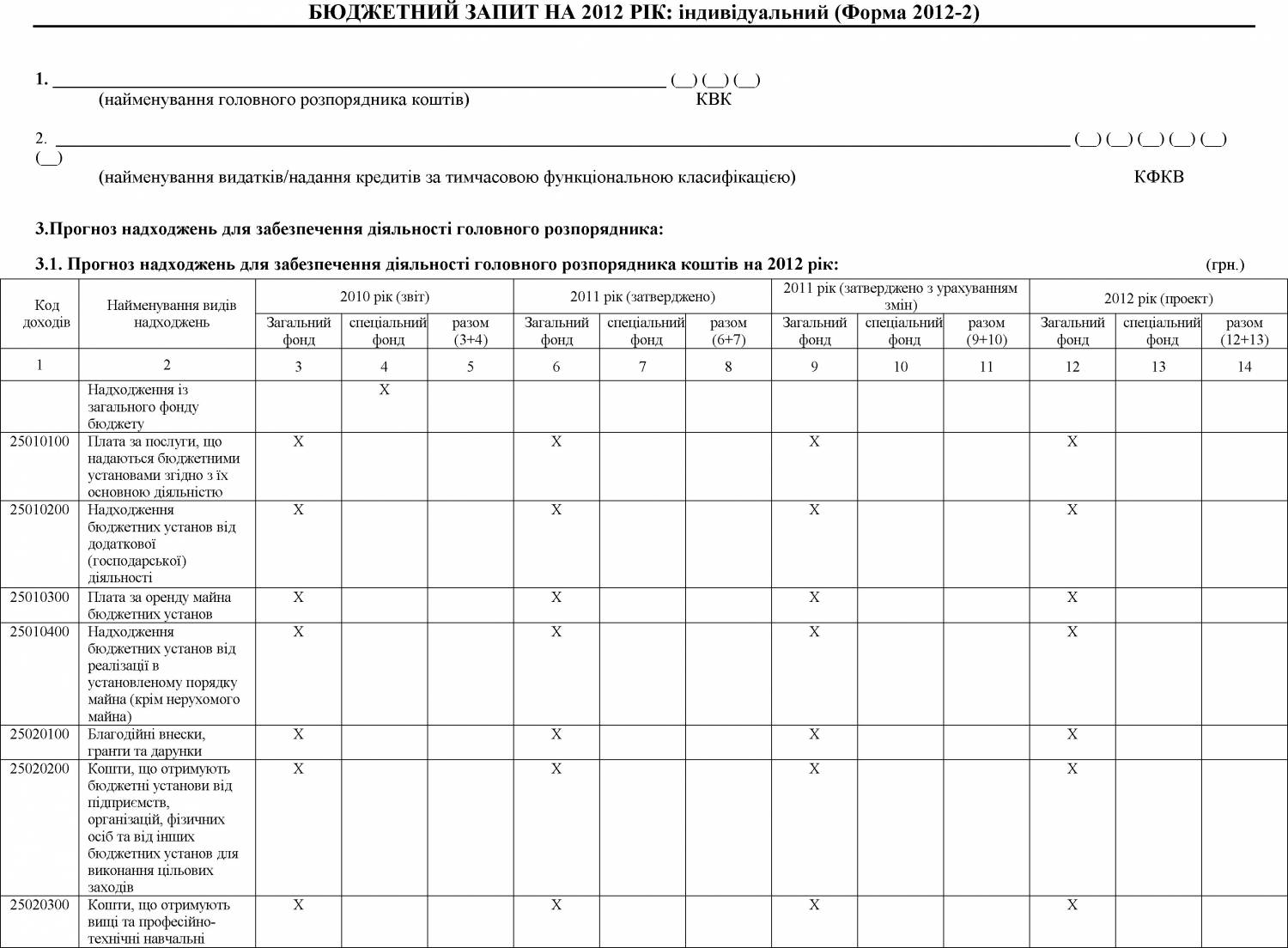

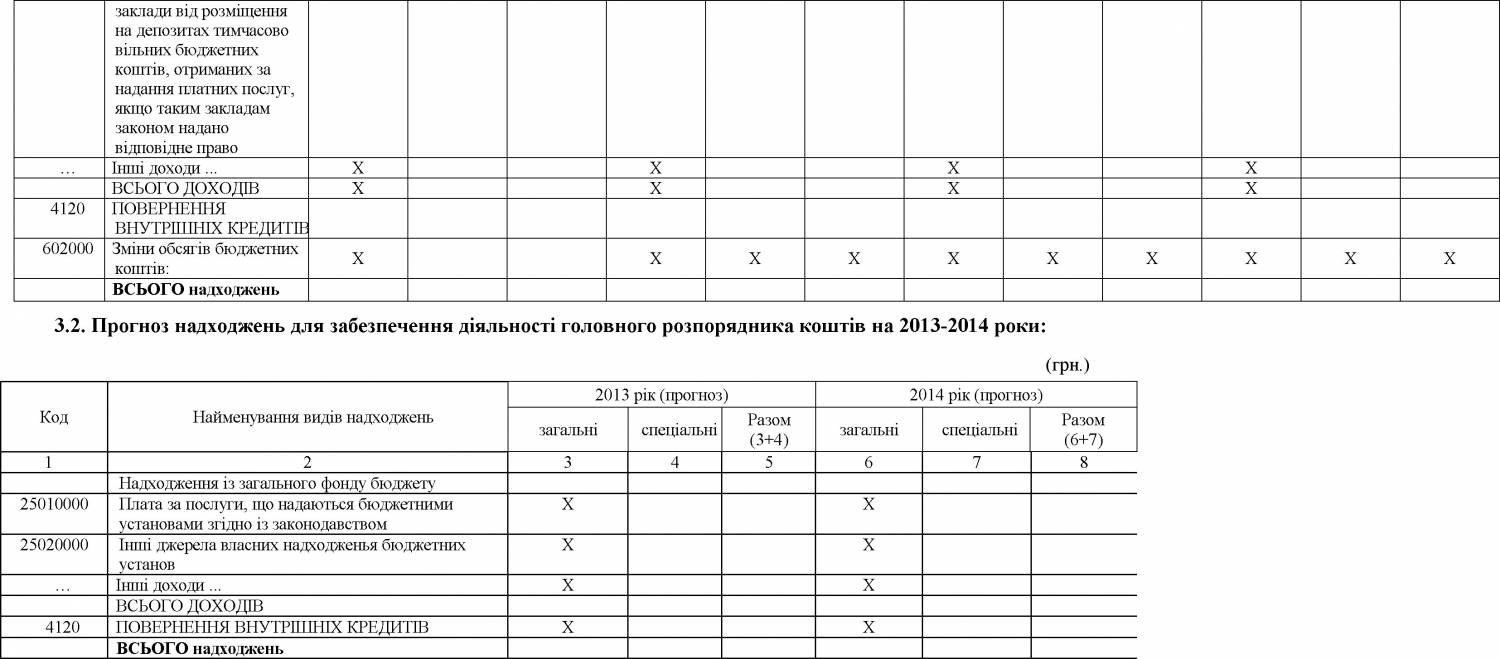

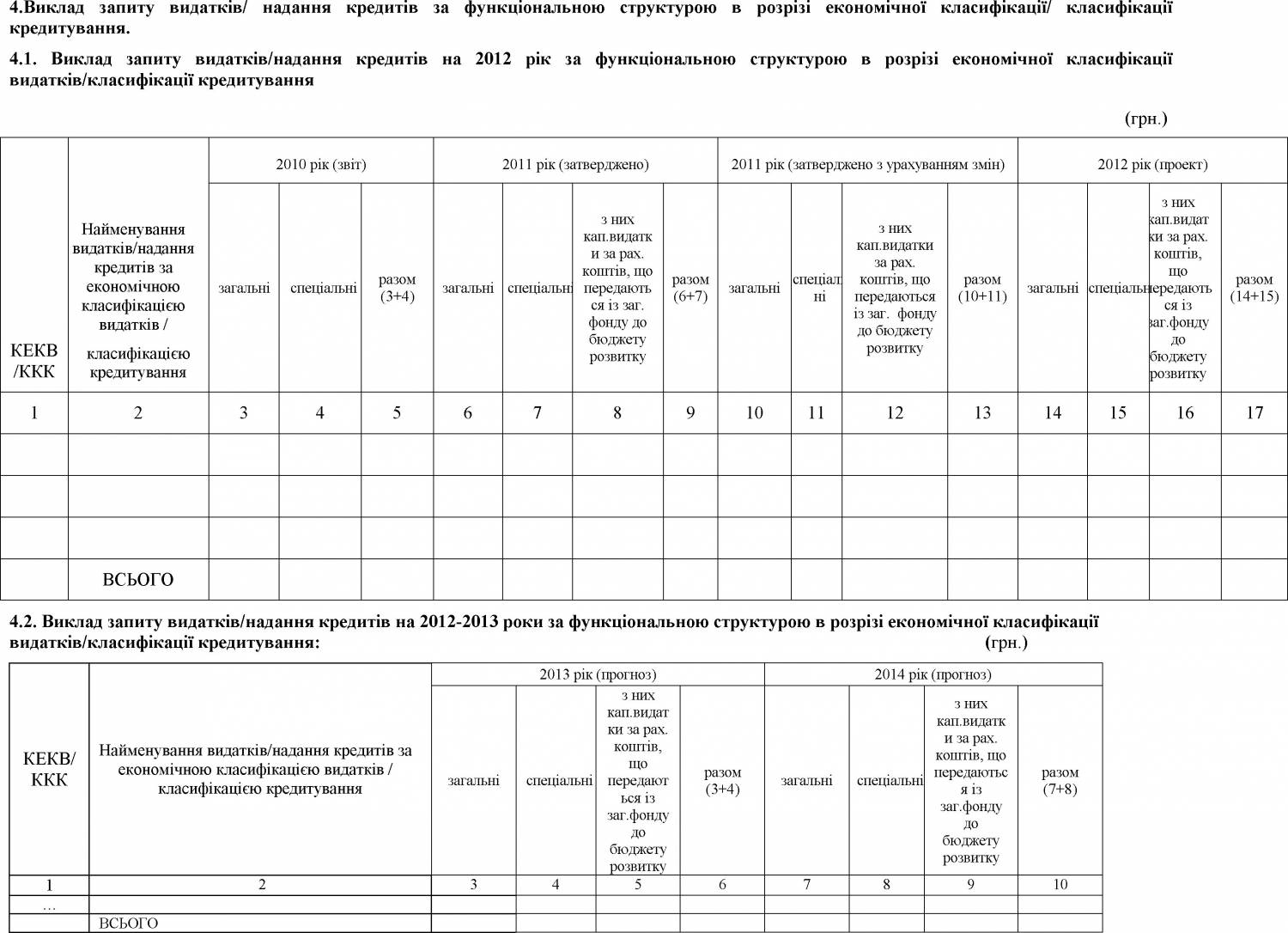

ЗАТВЕРДЖЕНО наказ фінансового управління Тиврівської райдержадміністрації від 19 .10.2011 р. № 79 (Зареєстровано в Тиврівському районному управління 21.10.2011р №180 ІНСТРУКЦІЯ з підготовки бюджетного запиту головними розпорядниками бюджетних коштів до проекту районного бюджету на 2012 рік та при внесенні змін до районного бюджету у 2012 році 1. ЗАГАЛЬНІ ПОЛОЖЕННЯ

1.1. Граничний обсяг видатків / надання кредитів загального фонду бюджету на плановий рік доводиться до головного розпорядника в цілому, що дає можливість головному розпоряднику здійснити розподіл граничного обсягу за бюджетними програмами з урахуванням пріоритетних напрямів своєї діяльності. Виключення складають тільки доведені в межах сумарного граничного обсягу в цілому по головному розпоряднику граничні обсяги видатків стосовно утримання апаратів органів державної влади, які не дозволяється збільшувати та видатків на продукти харчування і на оплату комунальних послуг та енергоносіїв, які не дозволяється зменшувати. 1.2. Обсяг видатків/ надання кредитів спеціального фонду визначається головним розпорядником самостійно відповідно до юридичних підстав для утворення і використання спеціального фонду. Формування дохідної частини спеціального фонду здійснюється згідно з пунктом 17 постанови Кабінету Міністрів України від 28 лютого 2002 р. № 228 "Про затвердження Порядку складання, розгляду, затвердження та основних вимог до виконання кошторисів бюджетних установ” з урахуванням внесених змін. При заповненні бюджетних запитів на плановий рік необхідно забезпечити реальне планування показників надходжень до спеціального фонду, враховуючи обсяги їх фактичного надходження у минулому році та стан фактичних надходжень у поточному році. 1.3. Форми складаються послідовно, тобто форма 2012-2 складається на підставі показників форми 2012-1, і лише після їх заповнення, в разі необхідності, заповнюється форма 2012-3. 1.4. Звітні дані за минулий рік повинні бути приведені у відповідність до класифікації планового року: звітні дані по видатках та кредитуванню за тимчасовою функціональною класифікацією повинні бути розподілені за функціональною класифікацією, яка діє у поточному році, а в разі їх відсутності у поточному та плановому роках – потрібно відобразити окремим кодом функціональної класифікації (для аналізу і співставлення у формі 2011-2); звітні дані по доходах, фінансуванню, видатках, поверненню та наданню кредитів повинні бути приведені у відповідність до: класифікації доходів бюджету, класифікації фінансування бюджету, економічної класифікації видатків та класифікації кредитування з урахуванням змін, якщо такі були внесені на протязі минулого та поточного років. 1.5. Для аналізу показників, які застосовуються у формах бюджетного запиту на плановий рік, використовують дані звіту за минулий рік (поданого органам Державної казначейської служби) та показники, які затверджені розписом районного бюджету на поточний рік без урахування внесених змін, крім структурних змін у системі головного розпорядника, наприклад, виділення відповідального виконавця із системи головного розпорядника окремим головним розпорядником, передача функцій від одного головного розпорядника (відповідального виконавця) іншому та змін показників у зв'язку із внесенням змін до рішення районної ради про районний бюджет. 1.6. У формі 2012-1 показники розписуються таким чином: видатки та надання кредитів з бюджету – за всіма кодами тимчасової функціональної класифікації видатків та кредитування; У формі 2012-2 показники розписуються таким чином: доходи та фінансування спеціального фонду – відповідно за класифікацією доходів бюджету та класифікацією фінансування бюджету; повернення кредитів до спеціального фонду бюджету – за тимчасовою функціональною класифікацією видатків та кредитування за кодом класифікації кредитування 4120; видатки – за всіма кодами економічної класифікації; надання кредитів з бюджету – за кодом класифікації кредитування 4110. Всі показники повинні бути відображені в гривнях. 1.7. Розподіл обсягу видатків / надання кредитів загального фонду бюджету за напрямами використання бюджетних коштів повинен забезпечувати належне виконання основних завдань головного розпорядника, виходячи з пріоритетів, визначених районною радою на плановий та наступний за плановим три роки. Такий розподіл повинен врахувати необхідність зменшення рівня заборгованості минулих періодів та недопущення утворення заборгованості за зобов’язаннями у плановому році. 1.8. Якщо головний розпорядник у своєму бюджетному запиті подасть розподіл обсягу видатків/ надання кредитів загального фонду бюджету на плановий рік, структура якого не відповідає вимогам інструктивного листа щодо підготовки бюджетних запитів проекту державного бюджету, фінансове управління райдержадміністрації має право повернути такий бюджетний запит головному розпоряднику для приведення його у відповідність з даною вимогою. У разі невиконання головним розпорядником зазначених вимог, фінансове управління райдержадміністрації має право самостійно внести необхідні корективи в бюджетний запит, повідомивши про це головного розпорядника. 1.9. Під час підготовки бюджетних запитів на плановий рік головним розпорядникам забезпечувати погодження видатків на капітальні вкладення з управлінням економіки райдержадміністрації. 1.10. Бюджетні запити на плановий рік складаються всіма розпорядниками і подаються головними розпорядниками до фінансового управління райдержадміністрації. 1.11. Головний розпорядник несе відповідальність за своєчасність подання, достовірність, зміст та повноту інформації бюджетного запиту. 1.12. У разі несвоєчасного подання бюджетного запиту, що є бюджетним правопорушенням, фінансове управління райдержадміністрації керуючись статтями 111 та 116-118 Бюджетного кодексу України та наказом Міністерства фінансів від 15.11.2010 № 1370, зареєстрованим у Мін’юсті 30.11.2010 за № 1201/18496, може складати протокол про бюджетне правопорушення і застосовувати до головного розпорядника відповідні заходи впливу. 1.13. У разі надання необґрунтованих або з порушенням вимог цієї Інструкції та інструктивного листа може бути прийняте рішення щодо не включення бюджетних запитів до проекту районного бюджету на плановий рік. 1.14. Інформація, наведена у окремих пунктах Форми 2012-2, буде використовуватись для формування паспорту бюджетної програми відповідно до наказу Мінфіну від 29.12.2002 № 1098 „Про паспорти бюджетних програм”, зареєстрованого в Мін'юсті 21.01.2003 за № 47/7368 (у редакції наказу Міністерства фінансів України від 14.01.2008 №19, зі змінами) та розпорядження Тиврівської райдержадміністрації від 22.07.2003 р. № 279 «Про паспорти районних бюджетних програм». 2. БЮДЖЕТНИЙ ЗАПИТ НА 2012 РІК: ЗАГАЛЬНИЙ (ФОРМА 2012-1) 2.1. Форма 2012-1 призначена для наведення узагальненого бюджетного запиту головного розпорядника. 2.2. У формі 2012-1 здійснюється розподіл обсягів видатків/надання кредитів загального фонду (державного) районного бюджету на плановий рік та наступні за плановим два бюджетні періоди в розрізі напрямів використання бюджетних коштів за кодами тимчасової функціональної класифікації видатків та кредитування; 2.3. Пункт 2 містить інформацію про розподіл головним розпорядником обсягу видатків/надання кредитів загального фонду бюджету на плановий рік та індикативних прогнозних показників видатків/надання кредитів загального фонду бюджету на наступні за плановим два бюджетні періоди в розрізі напрямів використання бюджетних коштів за кодами тимчасової функціональної класифікації видатків та кредитування. У графі 3 таблиці (звіт) зазначаються касові видатки/надання кредитів загального фонду бюджету відповідно до звіту за минулий рік, поданого Державній казначейській службі (з урахуванням капітальних видатків); у графі 4 (затверджено) – асигнування загального фонду на поточний рік, затверджені розписом районного бюджету на поточний рік без урахування внесених змін та без урахування капітальних видатків; у графі 6 (затверджено з урахуванням змін) – асигнування загального фонду на поточний рік, затверджені розписом районного бюджету на поточний рік з урахування внесених змін на останню звітну дату та без урахування капітальних видатків; у графах 8, 10, 12 (проект, прогноз) – розподіл обсягів видатків/надання кредитів загального фонду на плановий рік та наступні за плановим два бюджетні періоди за бюджетними програмами; у графах 5;7;9;11;13 зазначаються капітальні видатки по спеціальному фонду за рахунок коштів, що передаються із загального фонду до бюджету розвитку спеціального фонду у відповідних роках. При цьому обсяги видатків/надання кредитів загального фонду бюджету, що склалися у рядку "Всього” у графах 8+9; 10+11; 12+13 не повинні перевищувати доведені фінансовим управлінням РДА головному розпоряднику граничні обсяги на плановий рік та індикативні прогнозні показники видатків/надання кредитів загального фонду на наступні за плановим два бюджетні періоди. У разі якщо головний розпорядник збільшує/зменшує порівняно з поточним роком обсяги видатків/надання кредитів між напрямами використання бюджетних коштів за кодами тимчасової функціональної класифікації видатків та кредитування, пропозиції повинні бути обґрунтовані в частині реалізації цих напрямів в обсягах, менших, ніж у поточному році, а напрями використання бюджетних коштів, які пропонується збільшити, в обсягах, більших, ніж у поточному році. 3. БЮДЖЕТНИЙ ЗАПИТ НА 2012 РІК: ІНДИВІДУАЛЬНИЙ (ФОРМА 2012-2) 3.1. Форма 2012-2 є логічним продовженням форми 2012-1, оскільки повинна містити деталізований виклад розподілених обсягів видатків на плановий рік та наступні за плановим два бюджетні періоди за кожним напрямом використання бюджетних коштів за кодами тимчасової функціональної класифікації видатків та кредитування. Форма 2012-2 складається окремо за кожним кодом тимчасової функціональної класифікації видатків та кредитування. Мета форми – представити всебічне, якісне та змістовне викладення запиту щодо обсягу бюджетних коштів на плановий рік та наступні за плановим два бюджетні періоди за напрямом використання бюджетних коштів для оцінки ефективності використання цих коштів та доцільності включення до проекту районного бюджету на плановий рік та прогнозу бюджету на наступні за плановим два бюджетні періоди, а також прогноз надходжень спеціального фонду на плановий та наступні за плановим два бюджетні періоди для здійснення видатків та надання кредитів. 3.2. У пункті 3 приводяться усі надходження, що будуть спрямовані на здійснення видатків та надання кредитів за кодом функціональної класифікації видатків та кредитування. Стосовно надходжень загального фонду бюджету: у рядку «Надходження із загального фонду бюджету» у графах 3, 6, 9, 12 підпункту 3.1 та графах 3, 6 підпункту 3.2 показники повинні співпадати з показниками, наведеними у пункті 2 форми 2012-1 у рядку відповідних видатків та надання кредитів за кодами тимчасової функціональної класифікації видатків та кредитування у графах 3, 4, 6, 8, 10, 12.; а у графах 7, 10, 13 підпункту 3.1 та графах 4, 7 підпункту 3.2 - з показниками, наведеними у пункті 2 форми 2012-1 у рядку відповідних видатків та надання кредитів за кодами тимчасової функціональної класифікації видатків та кредитування у графах 5, 7, 9, 11, 13. Стосовно надходжень спеціального фонду бюджету: У підпункті 3.1 визначаються показники за кожним видом надходжень до спеціального фонду за таким переліком: плата за послуги, що надаються бюджетними установами згідно з їх основною діяльністю (код 25010100) - це кошти, які надійшли бюджетним установам як плата за послуги, надання яких пов'язане з виконанням основних функцій та завдань бюджетних установ; надходження бюджетних установ від додаткової (господарської) діяльності (код 25010200) – кошти, які отримують бюджетні установи від господарсько-виробничої діяльності допоміжних, навчально-допоміжних підприємств, господарств, майстерень тощо; квартирна плата та плата за гуртожиток; від працевикористання засуджених; відрахування від заробітку або іншого доходу засуджених за харчування, речове майно, комунально-побутові та інші надані йому послуги тощо. У разі створення для провадження господарської діяльності госпрозрахункових підрозділів, які мають статус юридичної особи, їх доходи та видатки не є власними надходженнями бюджетної установи і не включаються до спеціального фонду бюджету. Дія цього підпункту не поширюється на навчально- і науково-дослідні господарства аграрних вищих навчальних закладів, що належать до сфери управління Мінагрополітики; плата за оренду майна бюджетних установ (код 25010300). Бюджетні установи отримують у повному обсязі плату за оренду майна, що їм належить, якщо інше не передбачено рішенням районної ради; надходження бюджетних установ від реалізації в установленому порядку майна, крім нерухомого майна (код 25010400) – кошти, які отримують бюджетні установи від реалізації необоротних активів (крім будівель і споруд) та інших матеріальних цінностей, у тому числі списаних, за здані як брухт і відходи чорні, кольорові, дорогоцінні метали, дорогоцінне каміння у розмірах, що згідно із законодавством залишаються у розпорядженні установи; благодійні внески, гранти та дарунки (код 25020100) – всі види добровільної безповоротної та безоплатної допомоги як передача будь-яких видів майна, благодійні внески, гранти та дарунки, у тому числі внески від спонсорів та меценатів; кошти, що отримують бюджетні установи від підприємств, організацій, фізичних осіб та від інших бюджетних установ для виконання цільових заходів (код 25020200). Також сюди відносяться інвестиції, які згідно із законодавством надходять до бюджетних установ, у тому числі на спорудження житлових будинків; кошти, що отримують вищі професійно-технічні навчальні заклади від розміщення на депозитах тимчасово вільних бюджетних коштів, отриманих за надання платних послуг, якщо таким закладам законом надано відповідне право (код 25020300). При заповненні цього підпункту в частині власних надходжень слід керуватися частиною четвертою статті 13 Бюджетного кодексу України; інші доходи спеціального фонду, визначені законами про Державний бюджет України на минулий та поточний роки і які передбачається отримувати у плановому році; кошти, залучені радою для реалізації інвестиційних та інституційних проектів (код класифікації фінансування бюджету за типом боргового зобов’язання 401201); повернення кредитів до бюджету. Надходження від повернення кредитів відображаються зі знаком „–„ за бюджетними програмами, що передбачають надходження від повернення кредитів до бюджету, які планується спрямувати в межах бюджетної програми, по якій заповнюється Форма 2012-2, на подальше рекредитування (надання нових кредитів), або інші цілі, не заборонені законодавством, у розрізі класифікації кредитування. Для визначення загального обсягу у рядку "ВСЬОГО” за минулий рік до підсумку обсягів надходжень за вище зазначеним переліком додаються «Зміни обсягів бюджетних коштів» як різниця між залишками бюджетних коштів на кінець року (код класифікації фінансування бюджету за типом боргового зобов’язання 602200) та залишками на початок року (код класифікації фінансування бюджету за типом боргового зобов’язання 602100). У графі 4 підпункту 3.1 (звіт) зазначається обсяг надходжень до спеціального фонду для здійснення видатків та надання кредитів за минулий рік відповідно до звіту, поданого Державній казначейській службі; у графі 7 (затверджено) – обсяг надходжень до спеціального фонду для здійснення видатків та надання кредитів, затверджений розписом районного бюджету на поточний рік (без урахування внесених змін, крім змін, пов’язаних із внесенням змін до рішення райради про районний бюджет, та структурних змін у системі головного розпорядника (наприклад: виділення відповідального виконавця із системи головного розпорядника окремим головним розпорядником; передача функцій від одного головного розпорядника (відповідального виконавця) іншому)); у графі 10 (затверджено з урахуванням змін) – обсяг надходжень до спеціального фонду для здійснення видатків та надання кредитів з урахуванням змін на останню звітну дату (на 1-ше число місяця, наступного за звітним періодом); у графі 13 (проект) – обсяг надходжень до спеціального фонду для здійснення видатків та надання кредитів за даним кодом тимчасової класифікації видатків та кредитування. У підпункті 3.2 визначаються прогнозні обсяги надходжень до спеціального фонду для здійснення видатків та надання кредитів на наступні за плановим два бюджетні періоди в розрізі надходжень до спеціального фонду за таким переліком: плата за послуги, що надаються бюджетними установами згідно із законодавством (код 25010000), інші джерела власних надходжень бюджетних установ (код 25020000), інші доходи спеціального фонду, визначені законами про Державний бюджет України на минулий та поточний роки і які передбачається отримувати у наступних за плановим двох бюджетних періодах; кошти, залучені державою для реалізації інвестиційних та інституційних проектів (код класифікації фінансування бюджету за типом боргового зобов’язання 401201); повернення кредитів до бюджету (відображаються зі знаком „–„ за бюджетною програмою в розрізі кодів класифікації кредитування). Слід відмітити, що обсяги надходжень до спеціального фонду в минулому році, на плановий рік і наступні за плановим два бюджетні періоди та обсяг спеціальних видатків/надання кредитів відповідно в минулому році, на плановий рік і в наступних за плановим двох бюджетних періодах повинні співпадати. 3.3. У пункті 4 в таблицях викладу запиту видатків/надання кредитів (підпункт 4.1) на плановий рік та викладу запиту видатків/надання кредитів (підпункт 4.2) на наступні за плановим два бюджетні періоди необхідно внести показники видатків/надання кредитів відповідно за економічною класифікацією видатків та класифікацією кредитування. Стосовно видатків/надання кредитів загального фонду бюджету: сума показників видатків і надання кредитів у рядках "ВСЬОГО” по графах 3, 6, 10. 14 підпункту 4.1 повинні дорівнювати показникам, визначеним у графах 3, 4, 6, 8 пункту 2 форми 2012-1 для відповідного коду тимчасової функціональної класифікації видатків та кредитування, і показникам, визначеним у рядку "ВСЬОГО” по графах 3, 6, 9, 12 підпункту 3.1 пункту 3 форми 2012-2; сума показників видатків і надання кредитів у рядках "ВСЬОГО” по графах 3 і 7 підпункту 4.2 повинні дорівнювати показникам, визначеним у графах 10 і 12 пункту 2 форми 2012-1 для відповідного коду тимчасової функціональної класифікації видатків та кредитування бюджетної програми, і показникам, визначеним у рядку "ВСЬОГО” по графах 3 і 6 підпункту 3.2 пункту 3 форми 2012-2. У графі 3 підпункту 4.1 (звіт) зазначаються відповідно касові видатки та надання кредитів загального фонду відповідно до звіту за минулий рік, поданого Державній казначейській службі, приведені у співставні умови із тимчасової функціональної класифікації видатків та кредитування на поточний та плановий роки (з урахуванням капітальних видатків); у графі 6 підпункту 4.1 (затверджено) – асигнування загального фонду, затверджені розписом районного бюджету на поточний рік без урахування внесених змін та без урахування капітальних видатків; у графі 6 (затверджено з урахуванням змін) – асигнування загального фонду на поточний рік, затверджені розписом районного бюджету на поточний рік з урахування внесених змін на останню звітну дату та без урахування капітальних видатків; у графі 14 підпункту 4.1 (проект) – видатки/надання кредитів на плановий рік; у графах 3 і 7 підпункту 4.2 (прогноз) – прогноз видатків/надання кредитів на наступні за плановим два бюджетні періоди; Стосовно видатків/надання кредитів спеціального фонду бюджету: у графі 4 підпункту 4.1 (звіт) зазначаються касові видатки та надання кредитів спеціального фонду відповідно до звіту за минулий рік, поданого Державній казначейській службі; у графі 7 підпункту 4.1 (затверджено) – асигнування спеціального фонду, затверджені розписом районного бюджету на поточний рік без урахування внесених змін (крім змін, пов’язаних із внесенням змін до Закону України про Державний бюджет України, та структурних змін у системі головного розпорядника (наприклад: виділення відповідального виконавця із системи головного розпорядника окремим головним розпорядником; передача функцій від одного головного розпорядника (відповідального виконавця) іншому)); у графі 11 підпункту 4.1 (затверджено) – асигнування спеціального фонду, затверджені розписом районного бюджету на поточний рік з урахування внесених змін; у графі 15 підпункту 4.1 (проект) – видатки та надання кредитів спеціального фонду, які передбачаються на плановий рік; у графах 4 і 8 підпункту 4,2 (прогноз) – прогноз видатків та надання кредитів спеціального фонду на наступні за плановим два бюджетні періоди. у графах 8, 12, 16 підпункту 4.1 та графах 5 і 9 підпункту 4.2 зазначаються капітальні видатки по спеціальному фонду за рахунок коштів, що передаються із загального фонду до бюджету розвитку спеціального фонду у відповідних роках. 3.4. У пункті 5 необхідно навести структуру видатків на оплату праці. Обов’язкові виплати включають: основну заробітну плату, оклади грошового утримання військовослужбовців, обов’язкові надбавки і доплати, згідно з законодавством, у тому числі: - тарифні ставки (оклади); - надбавки за ранги державних службовців; - надбавки за вислугу років; - додаткові види грошового забезпечення військовослужбовців, крім одноразових виплат; - підвищення посадових окладів (ставок заробітної плати) за почесні, спортивні або вчені звання, науковий ступінь (у разі якщо діяльність працівників за профілем збігається з наявним почесним або спортивним, званням чи науковим ступенем); - надбавки за особливі умови праці, інші підвищення, передбачені діючими умовами оплати праці; - доплати за шкідливі умови праці; - доплати науковим і науково-педагогічним працівникам, передбачені діючими умовами оплати праці. Інші доплати та надбавки включають доплати та надбавки, що носять стимулюючий або необов’язковий характер, а також деякі обов’язкові виплати (які мають змінний характер, наприклад, індексація зарплати, доплати за роботу у святкові дні та у нічний час), у тому числі: - доплати та надбавки працівникам за високі досягнення у праці, за виконання особливо важливої роботи або за складність, напруженість у роботі; - додаткові види грошового забезпечення військовослужбовців – одноразові виплати; - щорічна грошова винагорода педагогічним працівникам за сумлінну працю і зразкове виконання службових обов’язків; - доплати за виконання обов'язків тимчасово відсутніх працівників цих же категорій персоналу (у разі хвороби, відпустки без збереження заробітної плати тощо); - за суміщення професій (посад) або збільшення обсягу виконуваних робіт; - за розширення зони обслуговування або збільшення обсягу виконуваних робіт; - доплати за ненормований робочий день; - доплати за роботу у святкові дні та у нічний час; - надбавка за знання та використання в роботі іноземної мови; - індексація зарплати. Премії: всі види преміальних виплат. Матеріальна допомога: включає всі види матеріальних допомог, у тому числі: - на оздоровлення при наданні щорічної відпустки; - на соціально-побутові потреби; - при виході на пенсію тощо. При цьому, в останньому рядку додатково наводяться видатки на оплату праці штатних одиниць за загальним фондом, що враховані також у спеціальному фонді. 3.5. У пункті 6 потрібно навести чисельність зайнятих у бюджетних установах в розрізі наведеного переліку категорій працівників згідно з штатним розписом та фактично зайнятими посадами, починаючи з минулого (звітного) і до останнього з двох наступних за плановим бюджетних періодів, що прогнозуються. При цьому кількість штатних одиниць навести окремо: штатні одиниці та фактично зайняті посади, які утримуються за рахунок загальних видатків (у графі "загальний фонд"), та штатні одиниці і фактично зайняті посади, які утримуються за рахунок спеціальних видатків (у графі "спеціальний фонд"). У випадку, якщо згідно з чинним законодавством працівники, що отримують основну оплату праці за рахунок загального фонду, отримують додаткову оплату праці зі спеціального фонду або працюють за сумісництвом в підрозділі, що утримується зі спеціального фонду, чисельність проставляється і по загальному, і по спеціальному фондах, а також додатково в останньому рядку "штатні одиниці за загальним фондом, що враховані у спеціальному фонді”. Показники чисельності повинні узгоджуватися з відповідними показниками видатків, приведеними у підпунктах 4.1, 4.2 та пункті 5. У графах "затверджено” необхідно привести показники відповідно до затверджених штатних одиниць у штатних розписах по загальному та спеціальному фондах. У графах "фактично зайняті” необхідно привести відповідно кількість фактично зайнятих штатних одиниць в минулому році, а в поточному році – станом на 1 жовтня поточного року. 3.6. У підпунктах 7.1 та 7.2 пункту 7 наводиться перелік державних цільових програм, регіональних та місцевих програм розвитку окремих регіонів, галузей економіки та сфер суспільного життя, які передбачається виконувати з використанням коштів Державного бюджету України, обласного, районного та місцевих бюджетів району у 2012 році, виконання яких головний розпорядник передбачає здійснювати за рахунок коштів бюджетної програми відповідно у плановому році та наступних за плановим двох роках, із наведенням відповідних обсягів видатків/ надання кредитів бюджету. У підпунктах 7.1 та 7.2: гр.2 – назва державної регіональної або місцевої програми розвитку окремих регіонів, галузей економіки та сфер суспільного життя (наприклад: "Державна програма розвитку лісогосподарського та лісопромислового комплексів”,); гр.3 – наводиться нормативний документ, яким затверджена програма: назва, номер та дата; гр.4 – наводиться короткий зміст заходів державної, регіональної або місцевої програми розвитку окремих регіонів, галузей економіки та сфер суспільного життя відповідно до нормативного документа, які здійснюються за рахунок коштів головного розпорядника. У підпункті 7.1 суми граф 7-15 по рядку "ВСЬОГО” повинні бути в межах відповідних видатків/ надання кредитів за функціональною класифікацією, тобто не перевищувати відповідні показники гр. 6, 7, 8, 10, 11, 12, 14, 15 та 16 підпункту 4.1. У підпункті 7.2 суми граф 5-10 по рядку "ВСЬОГО” повинні бути в межах відповідних видатків/ надання кредитів за функціональною класифікацією, тобто не перевищувати відповідні показники гр. 3, 4, 5, 7, 8, 9 підпункту 4.2. 3.7. Пункт 8. Заповнення таблиць у пунктах 8.1-8.2 дає можливість проаналізувати ефективність управління головним розпорядником своїми зобов’язаннями в минулому, поточному та наступному роках по загальному фонду в розрізі економічної класифікації (проведені видатки, стан погашення кредиторської заборгованості загального фонду, тенденцію щодо змін заборгованості по заробітній платі та заходи щодо приведення мережі і чисельності у відповідність з передбаченими асигнуваннями), а також розробити заходи по приведенню своїх зобов’язань на плановий рік у відповідність з обсягами видатків на плановий рік. Підпункт 8.1. У гр.3 проставляються обсяги видатків, затверджені розписом районного бюджету на минулий рік з урахуванням всіх внесених змін до розпису; у гр.4 – показники за минулий рік за касовими видатками відповідно до звіту, поданого Державній казначейській службі. Ці показники мають відповідати показникам, наведеним, в гр.3 підпункту 4.1; у гр.5-6 – кредиторська заборгованість загального фонду відповідно на початок минулого та поточного років згідно зі звітом за формою № 7 "Звіт про заборгованість бюджетних установ”; гр.8-9 – сума кредиторської заборгованості, яка у минулому році погашена за рахунок коштів загального та спеціального фондів; гр.10 – розрахунок зобов’язань по видатках, у т.ч. погашених (касові видатки) та непогашених (кредиторська заборгованість на початок поточного року). Підпункт 8.2. Графи в таблиці 8.2 повинні відповідати: гр.3 – гр.10 підпункту 4.1 обсяги асигнувань, затверджені розписом районного бюджету на поточний рік з урахування внесених змін; гр.4 – гр.6 пункту 8.1 (кредиторська заборгованість загального фонду на початок поточного року відповідно до звіту за формою № 7 "Звіт про заборгованість бюджетних установ”) та приведена у відповідність до бюджетної класифікації; гр.8 – гр.14 підпункту 4.1 (обсяг видатків на плановий рік). У гр.5-6 та гр.10-11 проставляється сума кредиторської заборгованості, яку в поточному та у плановому роках планується погасити за рахунок коштів загального та спеціального фондів; у гр.7 та гр.12 наводиться розрахунок очікуваних зобов’язань по видатках (різниця між затвердженими призначеннями з урахуванням змін на поточний рік, обсягом на плановий рік та кредиторською заборгованістю на початок відповідного року). Підпункт 8.3. У гр.3 проставляються обсяги видатків, затверджені розписом районного бюджету на минулий рік з урахуванням всіх внесених змін до розпису; у гр.4 – показники за минулий рік за касовими видатками відповідно до звіту, поданого Державній казначейській службі; у гр.5-6 – дебіторська заборгованість загального фонду відповідно на початок минулого та поточного років згідно зі звітом за формою № 7 "Звіт про заборгованість бюджетних установ”; гр.7 – сума очікуваної дебіторської заборгованості на початок планового періоду; гр. 8-9 – причини виникнення дебіторської заборгованості та вжиті заходи щодо її ліквідації. 4. БЮДЖЕТНИЙ ЗАПИТ НА 2012 РІК: ДОДАТКОВИЙ (ФОРМА 2012-3) 4.1. Лише після заповнення форм 2012-1 і 2012-2 у разі наявності пропозицій про збільшення обсягу видатків / надання кредитів загального фонду на плановий рік, може бути заповнена форма 2012-3, в якій потрібно привести обґрунтування запропонованого збільшення поточних видатків та обсяги капітальних видатків на плановий рік за рахунок коштів, що передаються із загального фонду до бюджету розвитку (запити на збільшення видатків/ надання кредитів можливі лише по напрямах видатків, які згідно з нормативними актами визначені пріоритетними). Зазначені пропозиції будуть розглядатися фінансовим управлінням райдержадміністрації в ході доопрацювання проекту районного бюджету на плановий рік у разі, якщо виникне реальна можливість збільшення прогнозу ресурсів районного бюджету на плановий рік. При цьому, не є підставою для формування додаткової потреби (пропозицій щодо збільшення обсягів видатків/ надання кредитів загального фонду) за напрямами використання бюджетних коштів, по яких головним розпорядником зменшено порівняно з поточним роком обсяги видатків/ надання кредитів у зв’язку з перерозподілом, здійсненим під час розподілу обсягу видатків/ надання кредитів у пункті 2 Форми 2012-1 з метою збільшення інших видатків/ надання кредитів. 4.2. У пункті 2 показники у графах 3, 4, 5, 6, 7 повинні співпадати з показниками у графах 3, 4, 5, 6, 7 пункту 2 таблиці форми 2012-1 за відповідними напрямами видатків. У цьому підпункті наводяться тільки ті напрями витрат (бюджетні програми), які не забезпечені обсягом видатків/ наданих кредитів загального фонду на плановий рік і є пріоритетними. Тому, в графах 10 і 11 проставляється лише додаткова потреба (+) до обсягу на плановий рік за відповідними напрямами видатків. При цьому по кожному коду тимчасової функціональної класифікації видатків та кредитування суми наводяться в розрізі економічної класифікації видатків/ кредитування. У гр. 8 заповнюються обґрунтування необхідності додаткових коштів із загального фонду на плановий рік в розрізі економічної класифікації видатків/ кредитування (з обов’язковим посиланням на нормативний документ, або програму відповідно до якого необхідно додаткові кошти), вплив у разі виділення або не виділення цих коштів на здійснення витрат по головному розпоряднику коштів (виконання бюджетних програм) у плановому році, зміни результативних показників, які характеризують здійснення видатків/ надання кредитів (виконання бюджетних програм), та альтернативні заходи, зроблені для забезпечення необхідних витрат (виконання бюджетних програм). У цьому пункті обов’язково проаналізувати додаткові запити в порівнянні з відповідними видатками/ обсягами надання кредитів за минулий та поточний роки (у разі, якщо такі були). 5. БЮДЖЕТНИЙ ЗАПИТ НА 2012 РІК: ДОДАТКОВИЙ (ФОРМА 2012-4) У разі наявності пропозицій про збільшення граничного обсягу видатків загального фонду під час виконання бюджету у плановому році, може бути заповнена форма 2012-4, в якій потрібно привести обґрунтування запропонованого збільшення. При цьому в разі необхідності перерозподілу виділених по бюджету коштів в межах одного головного розпорядника коштів по кодах тимчасової функціональної класифікації видатків та кодах економічної класифікації видатків/ кодах класифікації кредитування бюджетний запит за формою 2012-4 не складається. У разі наявності пропозицій під час виконання бюджету у плановому році про включення до бюджету видатків, які не були заплановані у бюджеті, головні розпорядники коштів подають запити за формами 2012-1, 2012-2 та в разі необхідності – за формою 2012-4, в яких потрібно привести обґрунтування запропонованого включення до бюджету видатків. Зазначені пропозиції будуть розглядатися фінансовим управлінням райдержадміністрації під час доопрацювання проекту змін районного бюджету у плановому році у разі, якщо виникне реальна можливість збільшення прогнозу ресурсів районного бюджету у плановому році. х х х Видатки, які включаються у форми, повинні бути обгрунтовані детальними розрахунками (наприклад: розрахунок видатків на енергоносії повинен базуватись на підставі показників фактичного їх споживання за даними лічильників та відповідних тарифів на ці цілі). До форм 2012-1, 2012-2, 2012-3, 2012-4 розпорядники коштів районного бюджету подають пояснювальну записку, в якій дається обгрунтування запиту на збільшення обсягу прогнозних показників, а також розроблені заходи з економії бюджетних коштів. Індекси споживчих цін (індекси інфляції): 2012 рік 2013 рік 2014 рік Індекс інфляції, % 107,9 105,9 105,0 Головний спеціаліст бюджетного відділу фінансового управління Тиврівської райдержадміністрації О.К.Фартушняк          | |

| Переглядів: 4040 | Рейтинг: 0.0/0 |

| Всього коментарів: 0 | |